Por qué subió más de un 20% tu GMM (y cómo mantener tu póliza sin perder protección)

Si este año te llegó un aumento de alrededor del 25% en tu seguro de Gastos Médicos Mayores, no estás solo. Entiendo perfecto la preocupación: nadie quiere sentir que su póliza se vuelve impagable. La buena noticia es que, en la mayoría de los casos, sí existen estrategias para conservar tu póliza a un buen costo. La clave no es “aguantar” el incremento: es revisar tu plan con estrategia para que sea sostenible a largo plazo. Yo protejo lo que más amas, para que tú sigas construyendo.

Patyteasesora

4/1/20263 min read

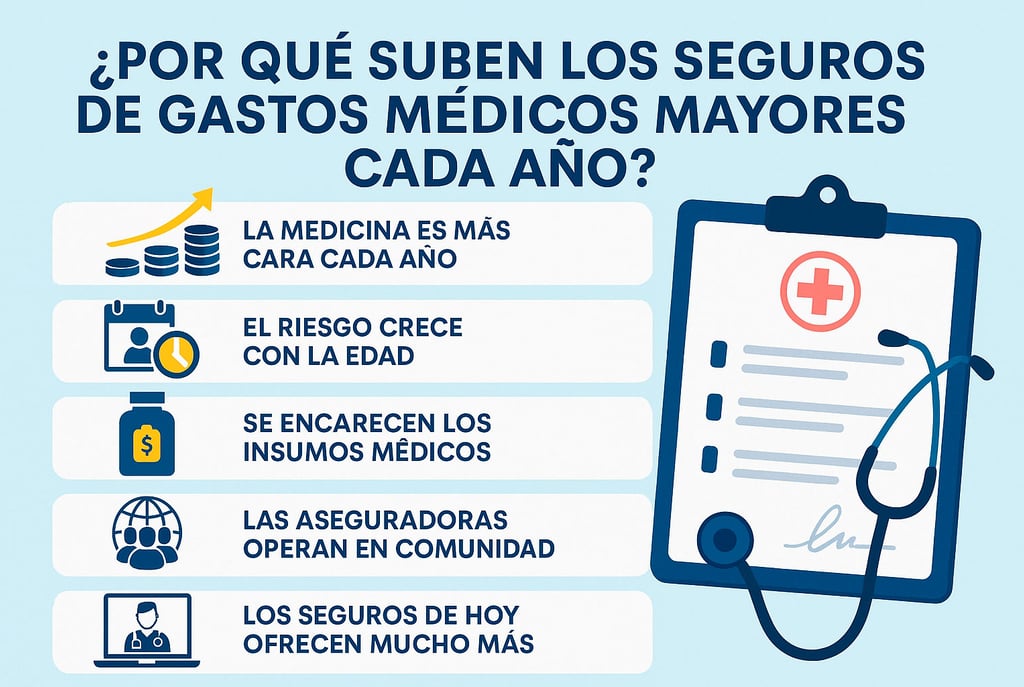

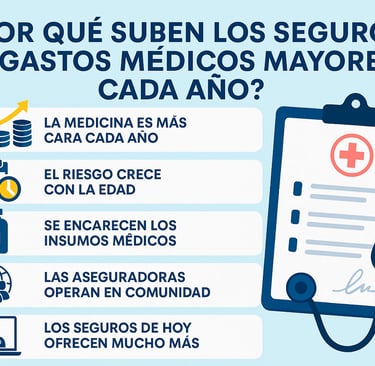

Primero: ¿por qué sube el costo?

Estos son los factores más comunes detrás de un incremento como el que estás viendo:

1) Edad y cambios de rango

En GMM, el riesgo estadístico aumenta con la edad. Muchas aseguradoras manejan rangos (bandas) y, cuando cambias de banda, el ajuste puede sentirse más fuerte.

2) Inflación médica (la razón #1)

Hospitales, honorarios médicos, estudios, medicamentos y tecnología médica suben constantemente, muchas veces por encima de la inflación “normal”. Cuando el costo promedio de atender siniestros sube, las primas se ajustan.

3) Siniestralidad (uso) del grupo

Aunque tú no hayas usado tu póliza, tu plan pertenece a una cartera/grupo. Si en ese grupo hubo más reclamaciones grandes, eso presiona el costo.

4) Tu diseño de póliza (lo que sí puedes mover)

Hay variables dentro de tu póliza que impactan directo en el precio:

Deducible

Coaseguro

Tope de coaseguro

Red hospitalaria

Coberturas adicionales

5) Red hospitalaria y nivel de hospitales

No es lo mismo una red amplia con hospitales de alto costo que una red alineada a tu zona y hábitos reales. Muchas veces se paga por acceso a hospitales que nunca se usarían.

6) Coberturas extra que ya no hacen sentido

Dependiendo de tu etapa de vida, puede haber coberturas que ya no aportan valor (o que se pueden ajustar) y están elevando la prima.

Lo importante: un aumento no significa que tengas que cancelar

Para empresarios y emprendedores, esto es clave: tu GMM no es un gasto de un año, es una estrategia de continuidad familiar y patrimonial.

Cancelar por un aumento puede salir caro si después quieres regresar cuando:

ya eres mayor

ya hubo un diagnóstico

o te aplican exclusiones/condiciones

La meta es que tu póliza sea sostenible para que la puedas mantener en el tiempo.

Estrategias para mantener tu póliza a buen costo (sin perder lo esencial)

Aquí están las palancas más comunes que reviso con mis clientes cuando hay incrementos fuertes:

1) Ajustar el deducible (a un monto manejable)

Subir el deducible puede bajar la prima. La clave es que el deducible quede en un nivel que puedas cubrir sin desestabilizar tus finanzas.

2) Revisar coaseguro y tope de coaseguro

A veces, pequeños ajustes aquí cambian mucho el costo. El objetivo es equilibrar:

lo que pagas al año (prima)

vs. lo que pagarías en un evento grande

3) Optimizar la red hospitalaria

Elegir una red que sí usarías y que esté alineada a tu zona y estilo de vida puede hacer una diferencia importante, sin quedarte “descubierto”.

4) Depurar coberturas adicionales

No se trata de quitar protección a lo loco. Se trata de revisar qué coberturas realmente aportan valor hoy, según tu etapa de vida y tu familia.

5) Revisar si conviene póliza individual vs. familiar (según edades)

En algunas familias conviene agrupar; en otras, separar. Depende de edades, necesidades y objetivos.

6) Forma de pago y estrategia de renovación

En algunos casos, pagar anual ayuda. También conviene revisar cada renovación para evitar que tu póliza se quede “en piloto automático” y se vuelva insostenible.

Checklist rápido: qué revisar este mes

¿Mi deducible sigue siendo el ideal para mi presupuesto?

¿Mi coaseguro y su tope están bien balanceados?

¿La red hospitalaria que pago es la que realmente usaría?

¿Tengo coberturas extra que ya no necesito?

¿Mi póliza refleja mi realidad familiar (cónyuge/hijos/dependientes)?

Cierre: tranquilidad con estrategia

Si tu aumento fue del 25%, no significa que tu póliza “ya no sirve”. Significa que es momento de revisarla con estrategia para que puedas mantenerla a largo plazo.

Si eres emprendedor o empresario y quieres conservar tu GMM sin perder protección, escríbeme. Te hago una revisión y te digo qué ajustes pueden ayudarte a optimizar costo y sostener tu póliza.

Protejo lo que más amas, para que tú sigas construyendo.

Contacto

Estamos aquí para ayudarte siempre.

CONTACTO

AGREGA MIS DATOS

+52 55 1962 7491

© 2025. Todos los derechos reservados